Olá, Investidor Inteligente!

Com a queda da Selic programada para o mês que vem, é hora de a gente dar uma boa analisada nas nossas carteiras de investimento, e verificar se a alocação em geral está preparada para esse novo cenário.

Mas como investir no segundo semestre? Nós vamos te explicar!

O excesso de investimento em pós-fixados poderá fazer com que os seus rendimentos caiam substancialmente.

A expectativa do mercado é que a Selic passe dos atuais 13,75% ao ano para aproximadamente 12% no final do ano; e em torno de 9% no final de 2024.

Por isso, é importante termos, nesse momento:

- bons prefixados e IPCA+ para a parte conservadora da carteira;

- multimercados, renda variável e investimentos internacionais para a parte mais sofisticada.

A época de rendimentos gordos do CDI provavelmente ficará para trás e o investidor que desejar manter rendimentos altos terá, necessariamente, que ampliar a sua diversificação. E, aqui, eu gostaria de fazer um primeiro alinhamento importante com você.

Sair da segurança e do conforto dos pós-fixados implicará um aumento de risco do seu portfólio.

Como investir no segundo semestre: o risco de um prefixado

O risco é de os juros subirem. Qual é risco de comprar um IPCA+? A inflação ser baixa… e o risco de comprar renda variável? É ver seu patrimônio se desvalorizar com as quedas dos preços dos ativos.

Enfim, ao ampliar a sua diversificação, teremos que lidar com frustrações, porque não é possível ter alto rendimento em todas as classes de ativos.

Uma boa carteira de investimentos possui classes e ativos descorrelacionados entre si: quando uma parte da carteira vai muito bem, a outra, por definição, irá mal… e vice-versa.

Prepare-se para isso!

Como investir no segundo semestre: diversificação = frustração

O primeiro alinhamento para enfrentar esse segundo semestre de 2023 diz:

“Diversificação significa estar sempre frustrado”

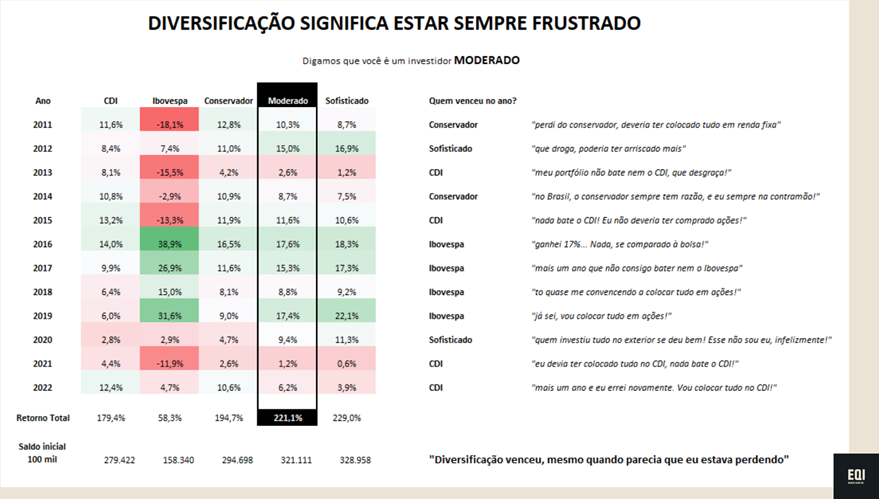

Observe o quadro acima. Nele constam as rentabilidades anuais (de 2011 a 2022) do CDI, Ibovespa, da carteira Conservadora, Moderada e Sofisticada. Também consta qual deles foi o vencedor do ano em questão e o comentário de um investidor moderado ao analisar as rentabilidades, ano a ano.

Observações importantes: a Carteira Conservadora é composta por 50% de CDI, 25% de IMA-B5 e 25% de IFR-M. Carteira Moderada composta por 20% de CDI, 20% de IMA-B5, 20% de IFR-M, 15% de IHFA, 5% de Ibovespa, 5% de IFIX, 5% de SMLL, 5% de S&P 500 (em reais) e 5% de ouro (em reais). Carteira Sofisticada composta por 15% de CDI, 20% de IMA-B5, 15% de IFR-M, 10% de IHFA, 8,3% de Ibovespa, 8,3% de IFIX, 8,3% de SMLL, 7,5% de S&P 500 (em reais) e 7,5% de ouro (em reais).

Essas carteiras são hipotéticas e servem como benchmark para compararmos com a carteira do investidor. Logicamente, espera-se que a carteira de um investidor bem assessorado tenha rendimento um pouco acima do benchmark, tendo em vista o investimento em bons ativos de crédito privado (ignorado nesta carteira hipotética) e a existência de rebalanceamentos frequentes, que tendem a melhorar a performance.

Mas vamos à análise. Observe, inicialmente, que em nenhum ano a carteira moderada foi a que mais rendeu.

Leia com atenção aos comentários do investidor moderado.

Veja, por exemplo, o ano de 2012, em que o perfil Moderado obteve 15% de rentabilidade; mas o sofisticado obteve 16,9%, e o investidor comentou “que droga, poderia ter arriscado mais”.

Ou seja, depois de um ano em que o resultado foi melhor, para quem arriscou mais, a vontade é de aumentar o risco. Porém, logo no ano seguinte, em 2013, quem arriscou mais teve rentabilidade bem pior.

O investidor sofisticado, por exemplo, obteve 1,2% de rentabilidade, enquanto o moderado obteve 2,6%.

Nesse mesmo ano o CDI rendeu 8,1% e o Ibovespa -15,5%.

Olhando o “copo meio vazio”, nosso investidor em questão comentou “meu portfólio não bate nem o CDI, que desgraça”.

Continue lendo os comentários… veja que em vários anos o investidor está desanimado, achando que teve um rendimento ruim.

Agora, observe os rendimentos finais, após os 12 anos analisados: em uma aplicação inicial de 100 mil reais, o CDI apresentou um saldo bruto final de R$ 279.422 e rentabilidade de 179,4%; o Ibovespa R$ 158.340 e 58,3%; a carteira Conservadora R$ 294.698 e 194,7%; a carteira Moderada R$ 321.111 e 221,1%; e, por fim, a carteira Sofisticada R$ 328.958 e 229%.

“A diversificação (as três carteiras) venceu, mesmo quando parecia que eu estava perdendo.”

Com tudo isso, podemos chegar à conclusão de que é o título do quadro e o primeiro alinhamento que devemos fazer: “Diversificação significa estar sempre frustrado”.

Não devemos desanimar ou mudar a estratégia, se em um ou dois anos o nosso portfólio não está entregando o CDI, ou o Ibovespa. Isso é normal!

Seja criterioso em sua análise, aprenda e estude sobre os ciclos econômicos, para conseguir diferenciar o que é NORMAL do que é ANORMAL.

Para ajudá-lo com isso, existem as carteiras benchmarks, criadas a partir de índices de mercado, que podem nos servir de base para analisar se nossa carteira pessoal está tendo o comportamento esperado ou não.

Agora, vamos ao segundo alinhamento para o semestre…

Renda variável em foco: cuidado!

Você vai notar que a “comunicação de mercado” daqui para frente vai trazer cada vez mais informações e atualizações sobre os mercados de renda variável, se comparado aos meses anteriores.

É fato que os últimos três meses foram de valorização das ações e FIIs e que, com a iminente queda dos juros, a trajetória ascendente da renda variável pode se estender e animar, ainda mais, os investidores.

Mas, mesmo notando essa melhora, o investidor, muitas vezes, acaba errando em sua estratégia de investimento e perdendo dinheiro.

E, esses erros podem advir de vieses comportamentais, que poucos têm a consciência de que existem e influenciam a sua tomada de decisão.

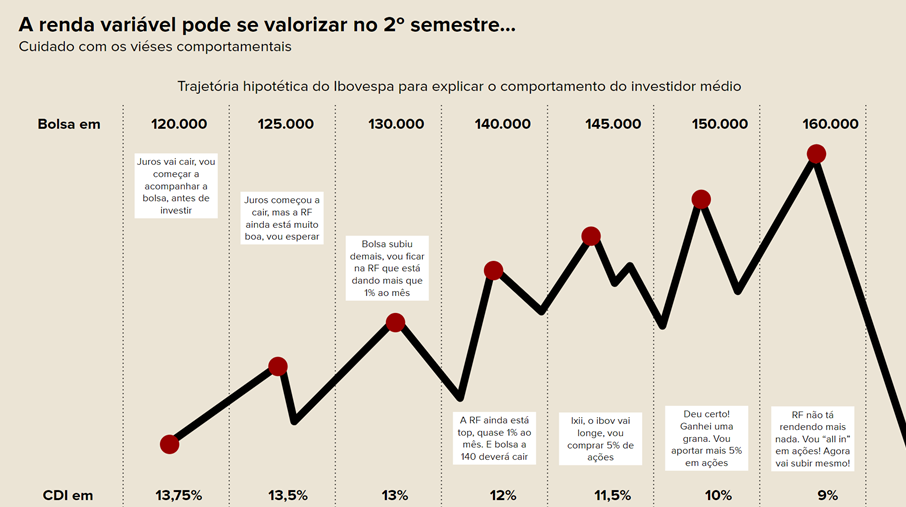

Vamos pegar, por exemplo, a imagem acima.

Nela podemos notar uma trajetória hipotética da nossa bolsa, com a pontuação do Ibovespa e o CDI em cada etapa de tomada de decisão.

As frases abaixo do gráfico refletem o comportamento de um investidor médio, com seus vieses comportamentais que são presentes em praticamente todos os seres humanos.

Estamos com o Ibovespa em 120 mil pontos e com a Selic/CDI em 13,75% a.a. O investidor pensa: “Os juros vão cair, vou começar a acompanhar a bolsa, antes de investir”.

É o chamado “ver para crer” que faz muitos investidores perderem completamente o timing do investimento (ainda mais em um mercado cíclico como o nosso mercado de ações).

Pouco depois, os juros caem para 13,5% a.a. e, com isso, a bolsa sobe para 125 mil pontos. E, nosso investidor reflete “Os juros começaram a cair, mas a Renda Fixa ainda está muito boa, vou esperar”.

Na sequência, o CDI cai para 13% a.a. e a bolsa sobe para 130 mil pontos. “Bolsa subiu demais, vou ficar na RF que está dando mais que 1% ao mês”.

Depois, juros em 12% a.a. e bolsa em 140 mil pontos. “A RF ainda está top, quase 1% ao mês. E bolsa a 140 deverá cair”.

Porém, a bolsa não cai… e não dá ponto de entrada para o investidor. E sobe a 145 mil pontos, com os juros em 11,5% a.a. E, aí ele pensa: “O Ibov vai longe, vou comprar 5% de ações”.

“Deu certo, ganhei uma grana. Vou aportar mais 5% em ações”, com a bolsa já em 150 mil pontos e CDI em 10% a.a.

Por fim, com a bolsa em 160 mil pontos e juros em 9% a.a., o investidor profere “RF não está rendendo mais nada. Vou all-in em ações. Agora vai subir mesmo!”.

Não obstante, a partir desse ponto em que o investidor investe “pesado”, a bolsa cai consideravelmente.

Por incrível que pareça, essa história e exemplo hipotético é mais comum do que a maioria das pessoas pensa.

O segundo alinhamento que eu gostaria de fazer com você, investidor, é: se quiser comprar bolsa, compre, na proporção correta da sua carteira de investimentos. E, à medida que a bolsa vai subindo, devemos reduzir a posição, e não aumentar.

A comparação da bolsa (e outros investimentos) com o CDI é justa! Quase todo mundo faz esse cálculo.

Mas, saiba que, quando você estiver com dor, isto é, com a Renda Fixa lá embaixo, rendendo bem menos do que agora, provavelmente as ações já estarão bem mais caras.

Se quiser comprar ações e renda variável, o movimento precisa ser feito ANTES da queda do CDI e não depois; e na proporção que o seu perfil de investidor permite!