Começar a investir pode parecer desafiador, especialmente para quem nunca teve contato com o mercado financeiro. No entanto, com escolhas estratégicas e diversificação, é possível transformar até mesmo pequenos aportes em um patrimônio sólido no longo prazo.

O especialista Alberto Pompeu propõe uma divisão simples e eficiente para quem deseja investir os primeiros R$ 1.000, equilibrando segurança e potencial de crescimento.

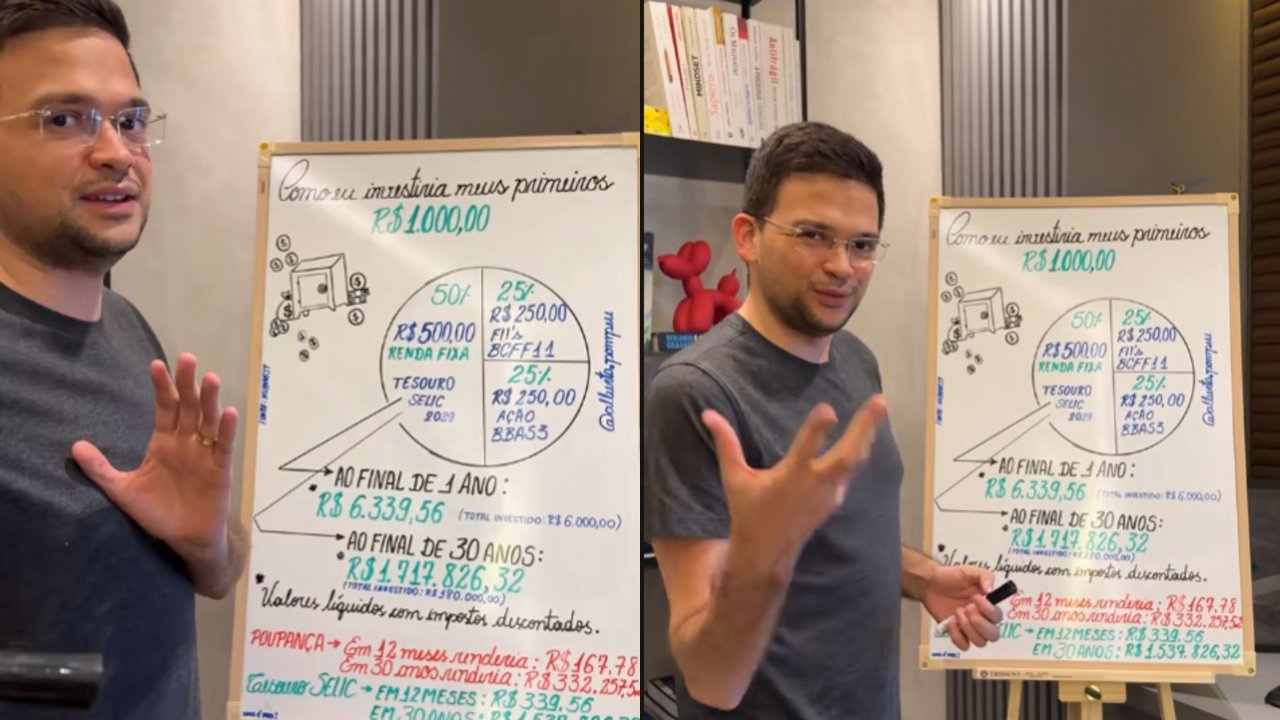

Quanto devo investir em renda fixa?

Segundo Pompeu, 50% do valor inicial (R$ 500,00) deve ser alocado em Tesouro Selic 2029, considerado o investimento mais seguro do Brasil.

A vantagem da renda fixa está na previsibilidade: é possível estimar com clareza quanto o dinheiro pode render ao longo do tempo. Por exemplo:

- Investindo R$ 500 por mês no Tesouro Selic, ao final de 1 ano o investidor teria aproximadamente R$ 6.339.

- Mantendo a disciplina por 30 anos, o valor acumulado chegaria a cerca de R$ 1.717.826, segundo simulações feitas por Pompeu.

Para efeito de comparação, a poupança renderia bem menos: cerca de R$ 332 mil no mesmo período.

Vale a pena investir em fundos imobiliários?

Sim. Outra parte da estratégia de Pompeu é destinar 25% do valor (R$ 250,00) para fundos imobiliários (FIIs).

Os FIIs permitem ao investidor receber “aluguéis” mensais, funcionando como uma renda passiva. Além disso, são uma forma acessível de participar do mercado imobiliário sem precisar comprar imóveis inteiros.

Um exemplo citado foi o fundo VCFF11, que distribui dividendos regularmente aos cotistas.

E as ações, onde entram nessa estratégia?

Os outros 25% (R$ 250,00) podem ser aplicados em ações de empresas sólidas, como o Banco do Brasil, que distribui dividendos aos acionistas.

Diferente da renda fixa, as ações e fundos imobiliários são investimentos de renda variável, ou seja, não há como prever com exatidão a rentabilidade. Porém, no longo prazo, essas aplicações podem oferecer retornos expressivos e crescimento patrimonial.

Qual é a grande diferença entre Tesouro Selic e Poupança?

A comparação entre Tesouro Selic e poupança deixa claro o impacto do conhecimento financeiro:

- Tesouro Selic (30 anos de aportes de R$ 500/mês): R$ 1,5 milhão em rendimento.

- Poupança (30 anos de aportes de R$ 500/mês): R$ 332 mil em rendimento.

Ou seja, o investidor que opta pela poupança pode perder mais de R$ 1 milhão em ganhos potenciais apenas por desconhecimento.

Fontes oficiais

- Banco Central do Brasil – Tesouro Direto: https://www.tesourodireto.com.br

- Comissão de Valores Mobiliários (CVM) – Fundos Imobiliários: https://www.gov.br/cvm

- B3 – Informações sobre Ações e Renda Variável: https://www.b3.com.br