Acompanhe ou não o Big Brother Brasil (BBB), o prêmio máximo de R$ 3 milhões da edição de 2024 chama a atenção, por ser o maior valor nominal já pago.

Vale lembrar, na edição de 2023, a quantia paga para a campeã Amanda Meirelles foi de R$ 2,88 milhões, o que já foi consideravelmente maior do que as últimas doze edições do reality show, quando o prêmio girava em torno de R$ 1,5 milhão.

Em uma nova dinâmica de premiação, agora cada eliminado da semana deve girar uma roleta com valores que vão de R$ 0 a R$ 250 mil. O valor que sai na roleta vai sendo somado semana a semana e determina o prêmio total do BBB, que pode alcançar os R$ 3 milhões.

Mas e você? Já se perguntou o que faria com os R$ 3 milhões do BBB? Viajaria? Ajudaria amigos e parentes? Compraria imóveis?

Perguntamos a Luís Moran, head da EQI Research, qual seria a melhor destinação para o montante. E seja você um candidato ao BBB ou alguém que simplesmente poupa dinheiro e investe, vale acompanhar os insights!

Para Moran, a melhor destinação aos R$ 3 milhões é sempre investir. “Três milhões é uma quantia que acaba, diferentemente de uma Mega-Sena da Virada, por exemplo. É preciso ter isso em mente. O valor não é tão significativo que garanta que a pessoa possa gastar sem controle por um tempo e que ainda vai ter dinheiro no futuro. O dinheiro acaba. O melhor é investir o prêmio”, afirma.

E qual o investimento recomendado? Para chegar às opções de investimento que mais renderiam, Moran fez uma simulação a partir das seguintes premissas:

- O ganhador terá amplas oportunidades de geração de renda com a exposição conseguida durante o programa, tanto com eventos como com publicidade.

- Por conta disso, o prêmio pode ser integralmente investido e preservado para o futuro, já que a tendência é que essas oportunidades diminuam ao longo do tempo, principalmente depois do próximo BBB 2025.

- As opções na renda fixa foram priorizadas, porque sua complexidade é menor e o investidor menos experiente se sente mais confortável para investir.

- Foi estipulada a data de 1 de janeiro de 2029 (período de 5 anos) como data para resgate.

- Foi estimado, a fim de simplificar o cálculo, CDI de 9% e inflação de 4% durante todo o período.

As opções de investimentos analisadas foram:

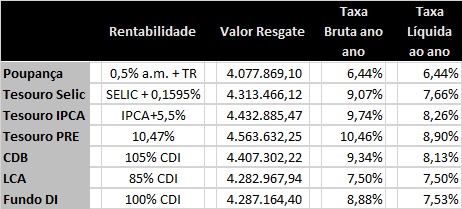

- Caderneta de Poupança– rende 6,44% ao ano e é isenta de imposto de renda

- Tesouro Selic– rende Selic + 0,1595% ao ano (equivalente a 9,07% a.a. antes de IR) e paga IR de 15% sobre os rendimentos

- Tesouro IPCA– rende IPCA+ 5,5% ao ano (equivalente a 9,74% a.a. antes de IR) e também paga IR de 15% sobre os rendimentos

- Tesouro Prefixado– rende 10,47% ao ano e paga IR de 15% sobre os rendimentos

- Certificado de Depósito Bancário (CDB)– rende 105% do CDI ao ano (equivalente a 9,34% a.a. antes de IR) e paga IR de 15% sobre os rendimentos

- Letra Crédito Agrícola (LCA)– rende 85% do CDI ao ano (equivalente a 7,5% a.a.) e não paga IR sobre os rendimentos

- Fundo DI– rende 100% do CDI ao ano (equivalente a 8,88% a.a. antes de IR), paga IR de 15% sobre os rendimentos (come-cotas), sem taxa de administração.

Títulos do Tesouro se destacam

Na simulação feita por Moran, da EQI Research, os títulos do Tesouro se destacaram.

Se o investidor colocasse R$ 3 milhões em títulos prefixados com rentabilidade de 10,47% durante os 5 anos, ele teria ao final do período R$ 4.563.632,25.

Já com Tesouro IPCA + 5,5%, ele teria R$ 4.432.885,47.

Com um CDB com rentabilidade de 105% do CDI, teria R$ 4.407.302,22.

O investimento que menos renderia seria a poupança, que em cinco anos faria o investidor chegar a R$ 4.077.869,10.

Confira, abaixo a simulação completa com os R$ 3 milhões do BBB.