/imgs.em.com.br/bbc/bbcnews.jpg)

- compartilhe

-

SIGA NO

Copom reduziu a taxa de juros em 0,50 p.p., primeiro corte desde agosto de 2020

O Comit� de Pol�tica Monet�ria (Copom) do Banco Central reduziu nesta quarta-feira (2/8) a Selic, taxa b�sica de juros da economia brasileira, em 0,50 ponto percentual (p.p.), de 13,75% ao ano, para 13,25%.

O corte � o primeiro desde agosto de 2020 e ocorre ap�s meses de trocas de farpas entre o governo de Luiz In�cio Lula da Silva (PT) e o presidente do Banco Central, Roberto Campos Neto, sobre o n�vel dos juros no Brasil e seus efeitos sobre a atividade econ�mica do pa�s.

A redu��o neste in�cio de agosto veio acima da expectativa da maioria dos agentes do mercado financeiro, que era de um corte de 0,25 p.p.

Mas nas �ltimas semanas cresceu a aposta na baixa de 0,50 p.p., ap�s sinais de perda de f�lego da economia e de a infla��o ter perdido for�a ao longo dos �ltimos meses, de mais de 12% no acumulado de 12 meses at� abril de 2022, para 3,16% em junho deste ano, segundo o IBGE (Instituto Brasileiro de Geografia e Estat�stica).

A taxa b�sica de juros � o principal instrumento usado pelo Banco Central para controlar a infla��o, ao influenciar o n�vel de todas as demais taxas praticadas no mercado.

Quando os juros sobem, fica mais caro para fam�lias e empresas emprestarem dinheiro para consumir e investir. Quando os juros caem, como agora, � esperado efeito contr�rio.

A expectativa dos analistas � de que a Selic seja reduzida gradualmente ao longo dos pr�ximos meses, chegando a 12% ao fim deste ano, 9,25% em dezembro de 2024 e 8,75% em 2025 e 8,5% em 2026, segundo expectativas colhidas pelo boletim Focus do Banco Central.

Mas como esse queda dos juros deve afetar as principais modalidades de cr�dito usadas pelos consumidores brasileiros, como cart�o de cr�dito, cheque especial e empr�stimos pessoais? O financiamento habitacional pode ficar mais barato?

E por que, mesmo ap�s dois anos de quedas esperados � frente, a Selic n�o deve ir muito abaixo dos 10%, mantendo o n�vel de juros do pa�s elevado?

Ouvimos cinco especialistas e trazemos todas essas informa��es.

Como a queda da Selic vai afetar o cr�dito

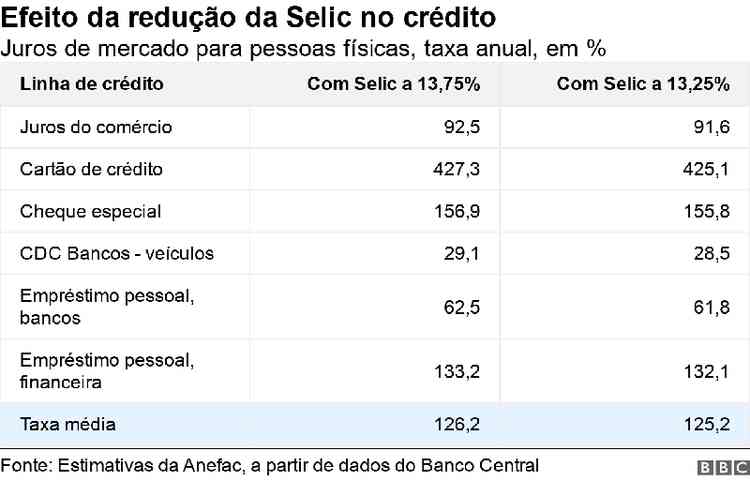

A Anefac (Associa��o Nacional dos Executivos de Finan�as, Administra��o e Contabilidade) calcula o efeito do corte de 0,50 p.p. na Selic sobre as principais modalidades de cr�dito usadas pelos brasileiros: compras parceladas no varejo, cart�o de cr�dito, cheque especial, CDC (Cr�dito Direto ao Consumidor) para compra de ve�culos e empr�stimo pessoal em bancos e financeiras.

Divulga��o

BBC"O impacto imediato � muito pequeno", resume Miguel Jos� Ribeiro de Oliveira, diretor executivo de Estudos e Pesquisas Econ�micas da Anefac.

Segundo Oliveira, isso ocorre porque existe uma diferen�a de magnitude muito grande entre a Selic e as taxas de juros cobradas aos consumidores.

Quando a Selic estava em 13,75% ao ano, a taxa m�dia de juros nas opera��es de cr�dito mais comuns estava em 126,2% ao ano em julho, segundo a Anefac.

Agora, com a Selic indo a 13,25%, a expectativa � de que essa taxa m�dia recue para 125,2%, uma varia��o quase insignificante, observa o especialista.

O economista explica que as taxas de juros praticadas no mercado s�o compostas por cinco grupos de custos:

- a Selic, que determina quanto o dinheiro custa para o banco;

- a chamada "cunha fiscal", que s�o impostos compuls�rios embutidos nas taxas de juros;

- as despesas administrativas, que s�o os custos dos bancos com processos, ag�ncias, funcion�rios, entre outros;

- o risco de inadimpl�ncia, que � a parcela dos empr�stimos que o banco espera n�o receber de volta;

- a margem l�quida do banco, que � o lucro da institui��o com a opera��o.

"O simples fato de que o Banco Central baixou a Selic n�o significa que as taxas de juros v�o cair imediatamente", observa Oliveira, diante dos diversos itens que comp�em os juros de mercado.

O risco de cr�dito � um dos fatores que deve segurar a queda dos juros de mercado neste momento, considera o diretor da Anefac.

No cr�dito corporativo, ele cita as entradas em recupera��o judicial de grandes empresas como Americanas, Grupo Petr�polis e Oi (que recorreu � prote��o contra credores pela segunda vez em sete anos) como fatores que impactaram o balan�o dos bancos e aumentaram o volume de provis�es para inadimpl�ncia – o que se reflete nas taxas de juros e na oferta de cr�dito.

Al�m disso, o elevado endividamento e inadimpl�ncia das fam�lias tamb�m mant�m a percep��o de risco elevada para pessoas f�sicas, embora esses indicadores devam melhorar nos pr�ximos meses, com os efeitos do programa Desenrola, de negocia��es de d�vida.

Defasagem temporal

Rachel de S�, chefe de economia da gestora de recursos Rico Investimentos, lembra ainda que, no Brasil, estudos mostram que os efeitos de varia��es da Selic levam entre tr�s e seis meses para serem sentidos no mercado de cr�dito.

Varia��es da Selic levam entre tr�s e seis meses para serem sentidas no mercado de cr�dito, diz economista

Marcello Casal Jr./Ag�ncia Brasil"� at� relativamente r�pido, comparado a outros pa�ses, mas tem uma demora", diz S�.

"N�o � porque o juro caiu agora que amanh� voc� vai pedir um financiamento imobili�rio e ele vai estar mais barato, � um processo que leva alguns meses, assim como a eleva��o do juros tamb�m demorou para ser sentida", acrescenta.

Claudia Yoshinaga, coordenadora do Centro de Estudos em Finan�as da FGV (Funda��o Getulio Vargas), observa que as taxas que devem responder mais � queda de juros s�o as com garantias mais fortes, como o cr�dito imobili�rio e para compra de ve�culos.

Mas ela tamb�m acredita que esse efeito n�o � imediato e que dever� ser mais percept�vel para os consumidores quando a Selic voltar ao patamar de um d�gito (isto �, abaixo dos 10%) e com o passar dos meses, se mantida a trajet�ria de queda gradual da taxa b�sica de juros.

"Se viermos num ritmo de redu��es sucessivas da taxa, isso come�a a sinalizar para o mercado e para os bancos que o ambiente [de neg�cios] est� mais est�vel, que a trajet�ria de queda veio para ficar, o que possibilita pensar em empr�stimos de prazos mais longos, a n�veis [de juros] menores."

� hora de comprar im�veis financiados?

Para quem est� pensando em comprar a casa pr�pria, o custo do financiamento � uma quest�o fundamental. Isso porque a compra de um im�vel � um gasto que compromete geralmente de 20% a 30% da renda mensal de uma fam�lia, por um per�odo longo, de 20 a 25 anos.

"O cr�dito imobili�rio � aquele que est� mais intimamente ligado � varia��o da Selic, de todos os cr�ditos", afirma Alberto Ajzental, coordenador do curso de Neg�cios Imobili�rios da FGV.

Cr�dito imobili�rio � o mais intimamente ligado � varia��o da Selic, diz professor da FGV

Kaio Machado/Prefeitura de FortalezaO professor explica que esse � um cr�dito que tem uma garantia real forte (em geral, o pr�prio im�vel), o que faz com que essa seja a modalidade de cr�dito com menor spread – diferen�a entre o que o banco paga de juros a um investidor e o que ele cobra de juros em um empr�stimo.

"Por ter o menor spread, o cr�dito imobili�rio � o mais sens�vel � varia��o da Selic", diz Ajzental.

O professor da FGV observa, por�m, que essa rela��o n�o � linear. Por exemplo, enquanto a Selic foi de uma m�nima de 2% ao ano durante a pandemia, para 13,75% at� julho deste ano, a taxa m�dia do financiamento imobili�rio variou nesse per�odo entre uma faixa de 7% a 12% ao ano.

Ou seja, a varia��o dos juros do cr�dito imobili�rio � menos ampla do que a da Selic, a uma raz�o de 1 para 2. Isto �, o juros do cr�dito imobili�rio variam 1 ponto a cada 2 pontos de varia��o da Selic.

"Com a Selic indo de 13,75% a 12% no final do ano, se a expectativa do boletim Focus do Banco Central se confirmar, ser� uma queda de 1,75 ponto em quatro reuni�es do Copom", diz Ajzental.

"Ent�o podemos estimar que o cr�dito imobili�rio pode cair entre 0,75 e 1 ponto, acompanhando os quase 2 pontos de queda da Selic at� o final do ano", calcula o especialista.

Juros do cr�dito imobili�rio variam 1 ponto a cada 2 pontos de varia��o da Selic, estima especialista

Getty ImagesEle refor�a, por�m, que esse efeito n�o � imediato, podendo levar at� tr�s meses para os juros do cr�dito imobili�rio ca�rem em fun��o de cortes na Selic anteriores.

Mas ent�o � melhor esperar os juros ca�rem para financiar um im�vel? N�o necessariamente, diz o professor da FGV.

"A compra de um im�vel n�o pode ser feita com uma vis�o imediatista, se a fam�lia achar uma boa oportunidade, deve comprar sim, porque h� uma carta na manga que � a portabilidade", diz Ajzental.

Ele faz refer�ncia � op��o criada em 2013 pelo Banco Central, que permite ao consumidor levar uma d�vida de um banco para outro, negociando taxas de juros menores para pagamento.

"Mesmo que voc� compre com uma taxa um pouco mais alta agora, passados um ou dois anos, voc� pode pedir a portabilidade e negociar uma taxa melhor com outro banco. Se estamos falando de uma d�vida de 20 a 25 anos, os um ou dois anos que voc� pagou mais caro ser�o dilu�dos", afirma.

Pre�os dos im�veis e recursos da poupan�a

O professor cita ainda outros dois motivos para n�o esperar, caso surja uma boa oportunidade de compra de um im�vel.

O primeiro � que, com a queda da Selic e a melhora esperada na atividade econ�mica, deve aumentar tamb�m a demanda por im�veis, o que pode levar a uma alta de pre�os das propriedades.

O segundo fator � a disponibilidade de recursos na poupan�a.

Quedas maiores da Selic podem retirar recursos da poupan�a e isso pode diminuir a oferta de cr�dito imobili�rio

Getty ImagesAtualmente mais de 50% da capta��o de recursos para o cr�dito imobili�rio vem da poupan�a, cuja rentabilidade tamb�m est� ligada � Selic, explica o professor da FGV.

Quem investe em poupan�a � remunerado a 0,5% mais a varia��o da TR (Taxa Referencial, um outro indexador de contratos financeiros), quando a Selic est� acima de 8,5%; e a 70% da Selic quando a taxa b�sica de juros est� abaixo de 8,5% ao ano.

Ent�o quedas maiores da Selic podem retirar recursos da poupan�a, devido � perda de rentabilidade e maior atratividade de investimentos de renda vari�vel. Isso pode diminuir a oferta de cr�dito imobili�rio, pressionando as taxas.

E por que juros s�o t�o altos no Brasil?

Todos os especialistas ouvidos pela BBC News Brasil s�o un�nimes na vis�o de que a Selic n�o deve voltar nos pr�ximos anos ao patamar de 2% visto durante a pandemia – a n�o ser que ocorra uma cat�strofe econ�mica que exija um forte est�mulo monet�rio.

Pela expectativa atual do mercado, se tudo seguir como esperado, a taxa b�sica de juros chegaria pouco abaixo dos 9%, e isso somente em 2025.

Presidente do BC, Roberto Campos Neto, virou alvo de cr�ticas por parte do governo

Marcelo Camargo/Ag�ncia BrasilS�rgio Vale, economista-chefe da MB Associados, explica que s�o v�rios os fatores para os juros no Brasil serem mais altos do que em outros pa�ses. Historicamente, um dos motivos para isso � a quest�o fiscal.

"O Brasil tem um perfil fiscal muito ruim, uma d�vida p�blica muito elevada e um d�ficit [nas contas p�blicas] muito elevado, especialmente nos �ltimos dez anos", diz Vale.

"Isso significa um pr�mio de risco mais elevado e que o mercado acaba cobrando uma taxa de juros maior [para financiar a d�vida p�blica] por conta dessa percep��o de risco. Assim, para o governo emitir t�tulos, precisa oferecer uma taxa maior, para o mercado aceitar."

Rachel de S�, da Rico Investimentos, cita ainda a elevada indexa��o da economia, que � o fato de muitos contratos serem reajustados pela infla��o passada – como alugu�is, sal�rios, etc.

Isso gera uma persist�ncia da infla��o, o que exige juros mais altos para control�-la.

A economista observa ainda a baixa competitividade no setor banc�rio (o que tem melhorado nos �ltimos anos, com a prolifera��o dos bancos digitais e fintechs) e a grande oferta de juros subsidiados no Brasil – atrav�s do BNDES, por exemplo – como fatores que contribuem para que os juros por aqui sejam mais altos.

Ainda entre os fatores hist�ricos, Vale cita a dificuldade dos credores de resgatar garantias no Brasil, o que torna os empr�stimos mais arriscados e a chance de inadimpl�ncia maior, fazendo com que as taxas m�dias de juros de mercado sejam mais elevadas, para compensar esses riscos.

Mas, al�m desses fatores estruturais, h� motivos para o Banco Central ser cauteloso no momento atual, reduzindo as taxas de juros de forma lenta e gradual, avaliam os economistas.

"A primeira 'pernada' do processo desinflacion�rio j� aconteceu, vemos os pre�os dos alimentos caindo e os pre�os de bens industrializados com infla��o bem mais baixa, ap�s um per�odo de muito desequil�brio na economia global com a economia", diz Rachel de S�, da Rico.

"O problema agora � a infla��o de servi�os, ent�o o Banco Central deve ser muito cauteloso, porque h� riscos tamb�m no mundo", acrescenta a economista.

Entre esses riscos que devem impedir uma queda mais r�pida dos juros no Brasil, ela cita os juros em alta nos EUA, infla��o ainda pressionada na Europa, riscos clim�ticos do El Ni�o e a situa��o geopol�tica na regi�o do Mar Negro, que pode pressionar o pre�o dos gr�os.

Internamente, embora a situa��o fiscal tenha melhorado com a aprova��o do novo arcabou�o fiscal, diz a economista, ainda restam muitas incertezas sobre as receitas necess�rias para zerar o d�ficit das contas p�blicas nos pr�ximos anos, como prometido pelo governo.

Maior ganho com a queda dos juros � no front pol�tico, com redu��o da tens�o entre governo e Banco Central, avalia economista

Marcelo Camargo/Ag�ncia BrasilTodos esses fatores devem limitar uma queda mais acentuada dos juros por aqui.

Ainda assim, o in�cio da queda dos juros � uma boa not�cia para a economia, acredita Vale.

"Dado que a queda [dos juros] vai ser lenta, o maior ganho talvez seja no front pol�tico, porque toda essa tens�o entre Banco Central e governo � muito prejudicial", diz o economista.

"Mas crescimento de longo prazo, sustent�vel, n�o � feito com pol�tica fiscal, nem com pol�tica monet�ria. Elas n�o servem para isso. O que serve para isso � fazer reformas que aumentem a produtividade e, consequentemente, aumentem o crescimento."

*Para comentar, fa�a seu login ou assine