/imgs.em.com.br/bbc/bbcnews.jpg)

Em 2022, a cada 100 fam�lias brasileiras, 78 estavam endividadas. Governo planeja lan�ar programa Desenrola, de renegocia��o de d�vidas, ainda este m�s

Adriana da Silva Lins, de 47 anos e moradora da Vila Ema, na zona leste de S�o Paulo, trabalhava como ajudante geral na cozinha de uma escola. Ela perdeu o emprego e, sem renda em meio � pandemia, viu as d�vidas se acumularem.

“� d�vida de cart�o, d�vida de banco. Eu vendia cosm�ticos e tamb�m fiquei em d�vida com isso, porque n�o conseguia receber das minhas clientes e n�o consegui pagar pelos produtos da Botic�rio, Natura, Avon. Foi virando uma bola de neve”, conta a m�e de tr�s filhos.

Atualmente fazendo bicos como diarista e recebendo o Aux�lio Brasil h� dois meses, ela estima suas d�vidas em cerca de R$ 20 mil – o que inclui tamb�m contas de luz em atraso. Com a m�e doente, a prioridade � comprar rem�dios e, assim, as d�vidas v�o ficando para depois.

“Isso faz eu me sentir p�ssima. Eu sempre gostei de ter minhas contas em dia, de ter meu nome limpo. E, de repente, voc� se v� um nada. Porque, quando a gente n�o tem o nome limpo, a gente n�o � nada”, afirma.

Os dois indicadores bateram recordes em 2022, segundo a Pesquisa de Endividamento e Inadimpl�ncia do Consumidor (Peic) da Confedera��o Nacional do Com�rcio de Bens, Servi�os e Turismo (CNC).

E, com juros elevados e os mais pobres recorrendo ao cr�dito para fazer frente a despesas do dia a dia, o recorde poder� ser quebrado novamente este ano, prev� a entidade empresarial.

Para endere�ar o problema, o governo federal espera lan�ar ainda em fevereiro o programa Desenrola, de renegocia��o de d�vidas.

Os detalhes do programa – uma das promessas de campanha do presidente Luiz In�cio Lula da Silva (PT) – ainda n�o foram divulgados, mas a expectativa � de que a iniciativa priorize cerca de 40 milh�es de brasileiros endividados com renda at� dois sal�rios m�nimos (R$ 2.604, em valores atuais).

O governo tamb�m pretende lan�ar ainda este m�s o novo Bolsa Fam�lia, que deve substituir o programa Aux�lio Brasil, criado pelo governo Jair Bolsonaro (PL).

A mudan�a preocupa fam�lias de baixa renda que se endividaram com o empr�stimo consignado do Aux�lio Brasil – cujas parcelas s�o descontadas diretamente do benef�cio pago pelo governo federal. Elas temem mudan�as no Cadastro �nico e a possibilidade de serem exclu�das do programa, ficando com a d�vida do consignado para pagar.

O que explica o recorde de endividados

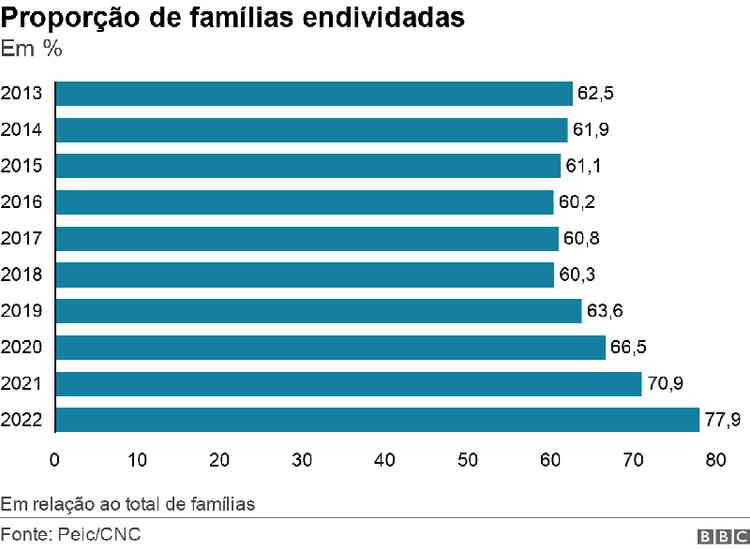

Em 2022, a cada 100 fam�lias brasileiras, 78 estavam endividadas. O patamar � o mais elevado da s�rie hist�rica da Peic, com in�cio em 2010.

Gr�fico de barras mostra propor��o de fam�lias endividadas de 2013 a 2022

BBCEntre 2020 e 2022, a propor��o de fam�lias endividadas passou de 66,5% para 77,9%, uma alta de 11,4 pontos percentuais.

No per�odo, a taxa b�sica de juros da economia brasileira (Selic) foi elevada de 2% para os atuais 13,75% – n�vel que tem sido motivo de embates entre o governo e o Banco Central.

Izis Ferreira, economista da CNC, afirma que tr�s fatores contribu�ram para esse recorde de endividamento em 2022: a alta da infla��o at� a metade do ano, que corroeu o poder de compra das fam�lias; o incentivo crescente ao uso do cart�o de cr�dito, atrav�s da oferta de novos produtos e servi�os por bancos e fintechs; e, para os mais ricos, a demanda represada por servi�os, como viagens e compra de passagens a�reas, geralmente pagos no cart�o.

“A face negativa desse maior endividamento � a inadimpl�ncia, que tamb�m chegou a propor��es recordes”, observa a analista.

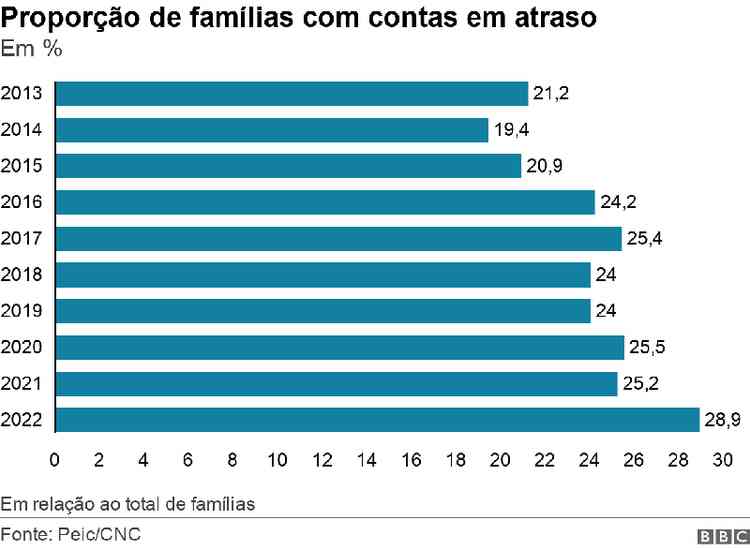

Em 2022, a propor��o de fam�lias brasileiras com contas em atraso chegou a 28,9%, tamb�m maior patamar da s�rie hist�rica da Peic.

Gr�fico de barras mostra propor��o de fam�lias com contas em atraso de 2013 a 2022

BBC“Quando voc� tem mais d�vidas no seu or�amento, num momento em que ainda tem uma infla��o que incomoda, � mais dif�cil gerir esse or�amento e pagar tudo em dia”, diz Ferreira.

“O desafio para o consumidor hoje � pagar tudo isso num cen�rio de juros altos, porque os juros elevados aumentam o valor da d�vida. Eles dificultam a renegocia��o e o pagamento de d�vidas atrasadas. E esse contexto deve permanecer no ano de 2023”, prev�.

Segundo a economista, os juros de mercado – que chegaram a uma m�dia de 52,1% ao ano para pessoas f�sicas em 2022, segundo dados do Banco Central – v�o continuar elevados, devido � alta da inadimpl�ncia, do risco de n�o pagamento e da perspectiva de desacelera��o da atividade econ�mica e do emprego neste ano.

“Nesse contexto de juros altos, teremos em 2023 mais fam�lias com dificuldades para pagar d�vidas em dia e aquelas que j� est�o atrasadas v�o enfrentar muita dificuldade de renegociar.”

Quem s�o os endividados: mulheres, jovens, de baixa escolaridade

Segundo a pesquisa da CNC, o endividamento tem rosto no Brasil: de mulher, com menos de 35 anos, ensino m�dio incompleto e moradora das regi�es Sul ou Sudeste.

Em 2022, do total de mulheres, 79,5% se endividaram, comparado a 76,7% dos homens.

Entre as fam�lias lideradas por pessoas sem ensino m�dio completo, 31,2% tinham d�vidas em atraso, comparado a 25,8% das fam�lias de pessoas com segundo grau completo.

Mulheres, com menos de 35 anos, ensino m�dio incompleto e moradoras das regi�es Sul ou Sudeste s�o maioria entre endividados

Getty Images“As mulheres trabalham mais na informalidade e em tempo parcial, e muitas s�o chefes de fam�lias, ent�o elas t�m uma condi��o de vulnerabilidade no mercado de trabalho maior do que os homens”, observa Izis Ferreira, da CNC.

“Com renda inst�vel, o risco de atrasar d�vidas � maior. E, como as mulheres usam modalidades de cr�dito de pior qualidade, quando essas d�vidas atrasam, elas v�o ficando muito caras.”

Para as mulheres, a principal forma de endividamento � o cart�o de cr�dito e o carn� de loja, observa a economista.

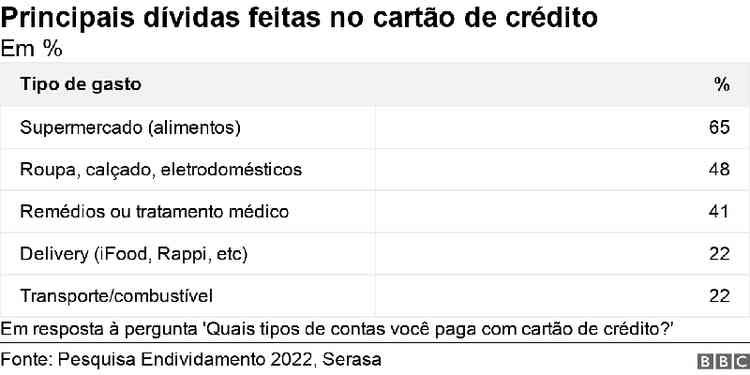

E o perfil das d�vidas no cart�o revela como essa modalidade de cr�dito tem sido usada como uma extens�o do or�amento das fam�lias: das d�vidas com cart�o de cr�dito, 65% s�o referentes a compras no supermercado, e 41% a compra de rem�dios ou tratamento m�dico, segundo o Perfil e Comportamento do Endividamento Brasileiro 2022, da Serasa.

Tabela mostra principais tipos de d�vidas contra�das no cart�o de cr�dito

BBC“O cart�o � um cr�dito de acesso muito f�cil, oferecido inclusive pelo varejo e com limites baixos, que facilitam esse acesso”, observa Patr�cia Camillo, gerente da Serasa.

“Ele ainda � visto como um valor adicional ao or�amento mensal. As pessoas adquirem o cart�o para fazer compras b�sicas, j� considerando que, sem o cart�o, o or�amento n�o � suficiente. Esse comportamento � o perigo do cart�o e o que leva ele a ser o Top 1 das d�vidas.”

Em 2022, o juro m�dio cobrado pelos bancos no rotativo do cart�o chegou a 409,3% ao ano, uma alta de 61,9 pontos percentuais em rela��o a 2021, quando o juro foi de 395,4%. Assim, essa modalidade de cr�dito � uma das mais caras do mercado, junto ao cheque especial.

Ainda segundo os dados da Serasa, o pa�s tinha 69,4 milh�es de inadimplentes em dezembro de 2022 e o valor m�dio das d�vidas por pessoa era de R$ 4,5 mil, somando um total de R$ 312 bilh�es em d�vidas em atraso.

Os novos endividados do consignado do Aux�lio Brasil

Em 2022, um outro fator contribuiu para o aumento do endividamento entre os mais pobres no Brasil: a cria��o, �s v�speras da elei��o, do empr�stimo consignado do Aux�lio Brasil.

O empr�stimo foi liberado em 10 de outubro, entre o primeiro e o segundo turno das elei��es presidenciais em que o ent�o presidente Jair Bolsonaro (PL) tentava a reelei��o. Somente naquele m�s, a modalidade movimentou mais de R$ 5 bilh�es, segundo o Banco Central.

Quem tomou o empr�stimo consignado em outubro, desde novembro est� tendo seu Aux�lio Brasil descontado. Quem recebia R$ 600, agora recebe R$ 440 ap�s o pagamento da parcela mensal.

Quem tomou o empr�stimo consignado do Aux�lio Brasil em outubro, desde novembro est� tendo seu benef�cio descontado

AFP“Est� sendo dif�cil, mas eu tinha ci�ncia que ia estar sendo descontado”, diz Elis�ngela Cruz C�sar, de 43 anos e moradora de uma �rea invadida na zona norte de S�o Paulo.

Dona de casa e m�e de seis filhos, Elis�ngela conta que tomou o empr�stimo por conta do desemprego do marido, que � a�ougueiro, mas perdeu o trabalho durante a pandemia. Ainda desempregado, os dois t�m no aux�lio descontado agora sua �nica fonte de renda.

“A gente s� n�o est� passando necessidade mesmo porque tem ajuda, tem cesta b�sica”, afirma.

Elis�ngela conta que nunca tinha pegado um empr�stimo na vida, o consignado do Aux�lio foi sua primeira vez no mercado de cr�dito, j� que nem cart�o de cr�dito ela usa.

“Todo mundo que tinha o benef�cio e estava passando necessidade foi (fazer o empr�stimo), nem pensou, porque quem tem crian�a n�o vai querer passar dificuldade. Era minha �nica op��o, ent�o eu fui e fiz”, lembra.

“Mas agora � bem preocupante, porque mudou o presidente e a regulariza��o do Cad�nico (Cadastro �nico) vai mudar muita coisa. Vai que de repente cancela, faz alguma coisa no benef�cio? A� ou a gente paga [a d�vida do consignado] por fora, ou ent�o acaba sujando o nome da gente, que vai ficar com uma d�vida nas costas”, diz a m�e de fam�lia.

No in�cio deste m�s, o novo governo mudou as regras do consignado para benefici�rios do Aux�lio Brasil.

Com a mudan�a, o desconto mensal m�ximo do benef�cio para pagamento das parcelas passa a ser de 5%. Antes, chegava a 40%.

A taxa de juros agora n�o vai poder passar de 2,5% ao m�s e o n�mero de parcelas n�o pode ser superior a seis. Anteriormente, o limite de juros era de 3,5% ao m�s e o n�mero m�ximo de parcelas chegava a 24.

As novas regras, no entanto, valem apenas para novos empr�stimos.

Ansiedade, ins�nia, depress�o

Para al�m do nome sujo – que dificulta a obten��o de novos cr�ditos e financiamentos –, o aumento da inadimpl�ncia no pa�s tamb�m tem efeito sobre a sa�de e os relacionamentos familiares dos brasileiros.

Segundo a pesquisa da Serasa:

- 83% dos endividados t�m dificuldade para dormir por conta das d�vidas;

- 78% t�m surtos de pensamentos negativos devido aos d�bitos vencidos;

- 74% afirmam ter dificuldade de concentra��o para realizar tarefas di�rias;

- 62% sentem impactos no relacionamento conjugal;

- 61% vivem sensa��o de “crise e ansiedade” ao pensar na d�vida;

- 53% revelam sentir “muita tristeza” e “medo do futuro”;

- 51% t�m vergonha da condi��o de endividado;

- 33% n�o se sentem mais confiantes em cuidar de suas pr�prias finan�as;

- 31% sentem impacto das d�vidas no relacionamento com familiares.

Endividados sentem vergonha e sofrem impacto das d�vidas no relacionamento conjugal e com familiares, mostra pesquisa da Serasa

Getty ImagesTatiane*, de 35 anos, est� enfrentando essa realidade.

Antes empregada com carteira assinada, ela deixou o emprego em meio a uma gravidez de risco e agora trabalha por conta pr�pria, vendendo roupas e produtos naturais. De um ano para c�, suas vendas diminu�ram e ela acabou se endividando em tr�s cart�es e com o fornecedor dos produtos que vende.

“Com tudo isso, eu comecei a ter uma ansiedade muito forte, que eu n�o tinha. A ponto de n�o conseguir dormir, sentir dor no peito, ficar chorando o tempo todo”, conta a trabalhadora aut�noma.

“Eu tenho duas crian�as pequenas, as contas v�o chegando. Nada espera e � muito complicado a gente ver as contas vencendo, as crian�as precisando das coisas. Voc� come�a a entrar em desespero, de ver que voc� n�o est� conseguindo arcar com as obriga��es.”

Programa Desenrola Brasil

Para Izis Ferreira, economista da CNC, Adriana, Elis�ngela e Tatiane s�o exemplos das pessoas que deveriam ser priorizadas no novo programa de renegocia��o de d�vidas do governo federal.

“Quando falamos do perfil dos mais endividados e dos que mais atrasam d�vidas � justamente para entendermos quem � preciso priorizar. Porque n�o adianta fazer um programa que tente trazer todo mundo de uma vez, ser� preciso dar prefer�ncia aos p�blicos mais vulner�veis, que t�m d�vidas atrasadas h� mais tempo e est�o sujeitas aos juros maiores”, diz a economista.

“S�o as fam�lias com d�vidas atrasadas no cart�o de cr�dito, as mulheres, as pessoas de menor renda, de menor escolaridade”, enumera.

“Para garantir o consumo futuro das fam�lias, que � um dos motores do crescimento, temos que resolver o problema da inadimpl�ncia e do endividamento.”

Fam�lias com d�vidas atrasadas no cart�o de cr�dito, mulheres, pessoas de menor renda e de menor escolaridade precisam ser priorizadas em programa de renegocia��o de d�vidas, diz economista da CNC

Getty ImagesNa segunda-feira (14/2), o ministro da Fazenda, Fernando Haddad, afirmou que o desenho do programa Desenrola j� est� pronto para ser analisado por Lula. Caso seja aprovado pelo presidente, a expectativa � de que possa ser lan�ado ainda em fevereiro, depois do Carnaval.

Questionado pela BBC News Brasil sobre a prov�vel data de lan�amento e detalhes do novo programa, o Minist�rio da Fazenda afirmou apenas que “ainda n�o h� uma previs�o e nem detalhes, faremos uma ampla divulga��o quando a data for definida”.

Segundo informa��es do jornal O Estado de S. Paulo, o programa deve focar quem ganha at� dois sal�rios m�nimos e tem d�vidas de at� R$ 5 mil, atrasadas h� mais de 180 dias em 31 de dezembro de 2022.

O Tesouro Nacional deve aportar R$ 20 bilh�es em um fundo garantidor para as renegocia��es.

A ideia � que o banco escolhido pague a d�vida ao credor e ent�o fa�a um novo empr�stimo para o cliente, com desconto. A taxa de juros dever� ser de at� 1,99% ao m�s (equivalente a 26,7% ao ano).

Caso o cliente n�o pague, ter� o nome sujo de novo e o banco pode apresentar o contrato ao Tesouro, que honra a garantia de 100% do valor.

Ainda segundo o jornal, o programa dever� ter duas fases, a primeira voltada aos credores (bancos, varejistas, empresas de telefonia e de servi�os p�blicos), que dever�o manifestar o interesse em participar do programa e informar quanto de desconto est�o dispostos a conceder sobre a d�vida que t�m a receber.

A partir dessa manifesta��o de interesse, ser� feita a sele��o das empresas participantes do programa atrav�s de um modelo de leil�o.

Na segunda fase do programa, os devedores poder�o acessar um site a ser criado pelo governo para verificar quais d�vidas podem ser quitadas sob as regras do Desenrola. O devedor poder� escolher o que pagar e a institui��o com quem vai fazer a renegocia��o.

Adriana, a m�e de tr�s filhos da zona leste de S�o Paulo com d�vidas no cart�o de cr�dito e contas de luz atrasadas, v� o programa com bons olhos e espera poder participar da renegocia��o.

“Se eu puder participar, vou com certeza. Tudo que eu mais quero � ter meu nome limpo. A coisa mais importante que a gente pode ter � nossa dignidade”, diz a diarista.

*O sobrenome da entrevistada foi omitido a pedido para preservar sua identidade.

*Para comentar, fa�a seu login ou assine