/imgs.em.com.br/bbc/bbcnews.jpg)

Eles est�o por tr�s do c�lculo do rotativo do cart�o de cr�dito e da parcela de empr�stimos

Se voc� pudesse escolher entre receber um pagamento imediato em dinheiro de um milh�o de d�lares ou um centavo "m�gico" que dobra todos os dias durante 30 dias, qual alternativa escolheria?

Como voc� leu a pergunta no contexto desta reportagem, provavelmente suspeita que a resposta n�o seja t�o �bvia.

Se essa oferta viesse do nada, por�m, a tenta��o de colocar a m�o em um milh�o de d�lares talvez fosse bem maior do que pegar um centavo, por mais m�gico que ele fosse. Afinal, mesmo que dobre no dia seguinte, estamos falando de apenas 2 centavos.

Mas se o c�lculo for feito para o total dos 30 dias da premissa original... � incr�vel: at� l� voc� teria mais de US$ 5 milh�es.

Uma cifra que deixa qualquer um boquiaberto - e talvez incr�dulo. Assim, se voc� � como eu (se n�o, fique � vontade para saltar as pr�ximas linhas), pegue l�pis, papel, calculadora e vamos l�:

1x2=2x2=4x2=8x2=16x2=32x2=64x2=128x2=256x2=512x2=1.024 centavos... e a� v�o 10 dias.

Continuemos:

1.024x2=2.048x2=4.096x2=8.192x2=16.384x2=32.768x2=65.536x2=131.072

131.072x2=262.144x2=524288x2=1.048.576 centavos.

E faltam mais dez dias:

1.048.576x2=2.097.152x2=4.194.304x2=8.338.608x2=16.777.7216

16.777.7216x2=33.554.432x2=67.108.864x2=134.217.728

134.217.728x2=268.435.456x2=536.870.912

Assim, 536.870.912 centavos, ou US$ 5.368.709,12 em 30 dias!

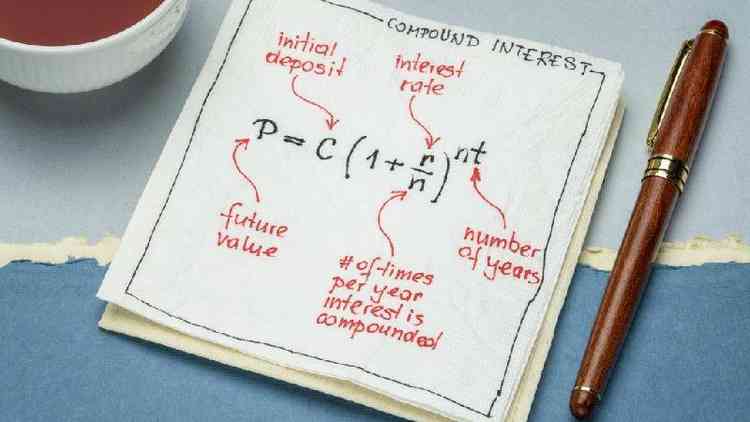

F�rmula para o c�lculo de juros compostos usa montante inicial, taxa de juros e per�odo de incid�ncia da taxa

Getty ImagesN�o � � toa que o conceito � frequentemente descrito como uma bola de neve descendo uma colina, aumentando de tamanho e acelera��o � medida que avan�a.

Uma descri��o que ecoa o t�tulo da biografia autorizada do c�lebre investidor Warren Buffett, Bola de Neve. Em entrevista no programa The David Rubenstein Show, da Bloomberg, o bilion�rio afirmou: "Minha vida tem sido um produto de juros compostos".

E ele � apenas um dos super-ricos que se beneficiaram significativamente ao longo da hist�ria desse conceito.

O c�u e o inferno

O c�lculo em si, contudo, n�o � dif�cil: a equa��o usa como par�metros o montante inicial, a taxa de juros e o per�odo de incid�ncia da taxa.

De acordo com o site Investopedia, os juros compostos s�o aqueles que aumentam exponencialmente ao longo do tempo, e n�o de forma linear.

Talvez seja dif�cil entender o que � o crescimento exponencial ou composto - mas ter ci�ncia do que ele significa pode tanto ajudar alguns a aumentar o patrim�nio quanto evitar que outros amarguem preju�zos.

E isso � justamente porque o "milagre" da capitaliza��o � uma faca de dois gumes. Veja neste exemplo:

Se voc� investir ou pedir emprestado uma quantia em dinheiro com juros compostos a uma taxa de 10% ao ano, depois de 5 anos, mantido o dinheiro investido ou n�o paga a d�vida, voc� ter� multiplicado sua riqueza ou a d�vida por 1,6 vezes.

Considerando os mesmos par�metros, mas aumentando o per�odo de tempo em dez vezes, o valor final n�o ser� multiplicado por 16, mas por 117.

Juros compostos j� foram descritos pelo bilion�rio Warren Buffet como uma das bases que constru�ram sua fortuna

Getty ImagesIlustrando

O conceito dos juros compostos � simples: o total de juros calculado para um determinado per�odo de incid�ncia (um m�s, um ano, a depender se a taxa de juros � ao m�s ou ano ano, por exemplo) � adicionado ao valor principal e, no pr�ximo per�odo, os juros s�o calculados sobre todo esse montante, e assim por diante.

Assim, por exemplo, se voc� investir US$ 100 com uma taxa de juros de 5% ao ano, ao final do primeiro ano ter� US$ 105. At� aqui, o c�lculo usou apenas juros simples.

A diferen�a ser� percept�vel no segundo ano, j� que, com o juro composto, voc� ganhar� juros n�o s� sobre o montante principal, de US$ 100, mas tamb�m sobre os US$ 5 de juros do per�odo anterior.

Ent�o, em vez de uma rentabilidade de US$ 5, como no primeiro ano, o que elevaria o total investido a US$ 110, o rendimento do segundo ano ser� de US$ 5,25, com um total de US$ 110,25.

Uma das chaves desse conceito, claro, � o tempo, n�o s� porque quanto mais paciente algu�m for, mais dinheiro vai acumular, mas porque os momentos fazem grande diferen�a.

Parece um pouco po�tico, mas essa ideia serve, por exemplo, para ilustrar a import�ncia de se come�ar a economizar cedo.

Veja o caso das aposentadorias. Se voc� come�ou a poupar aos 25 anos e se aposentou aos 65, cada US$ 100 economizados aos 25 anos valer� mais de US$ 700 aos 65 anos (levando em considera��o uma taxa de juros anual de 5%).

Para quem come�ou a economizar aos 45 e se aposentou aos 65, por sua vez, cada US$ 100 economizados aos 45 anos valer� US$ 265 aos 65 - o que n�o � ruim, mas � uma significativa diferen�a.

Assim, como disse o pol�mata americano Benjamin Franklin (cujo rosto estampa as notas de US$ 100): "Dinheiro gera dinheiro. E dinheiro que gera dinheiro, gera dinheiro".

Mas n�o esque�a: esses mesmos juros compostos tamb�m multiplicam o valor que voc� deve no cart�o de cr�dito ou em empr�stimos... e � por isso que �s vezes a sensa��o pode ser de que, por mais que voc� pague, a d�vida n�o chega perto do fim.

- Este texto foi originalmente publicado em https://www.bbc.com/portuguese/articles/cy051k19y74o

*Para comentar, fa�a seu login ou assine